Accueil »

Crédit hypothécaire : le plan d’amortissement

Vous avez trouvé le bien immobilier de vos rêves ? Alors vous allez sans doute contracter un prêt hypothécaire pour vous permettre l’achat du bien en question. Une fois les démarches effectuées et le crédit octroyé, vous allez recevoir un tableau : le tableau d’amortissement de votre crédit hypothécaire.

À quoi correspond ce tableau et qu’est-ce que le plan d’amortissement ? On vous dit tout dans cet article.

Le plan d’amortissement, c’est quoi ?

Le plan d’amortissement est un tableau qui est toujours indexé aux documents d’une offre de prêt hypothécaire. Il reprend toutes les informations concernant le remboursement du prêt immobilier.

Il permet en fait d’avoir une vue d’ensemble détaillée du remboursement. En d’autres mots, grâce au plan d’amortissement, vous pouvez voir directement la somme qu’il vous reste à rembourser.

Vous pouvez également vérifier le montant qui vous est prélevé par mois avec celui présent dans le plan d’amortissement. Une façon d’avoir votre crédit à l’œil et savoir précisément où vous en êtes par rapport à votre remboursement.

Le plan d’amortissement vous permet également de pouvoir comparer l’offre de prêt hypothécaire avec celle d’autres organismes de prêt.

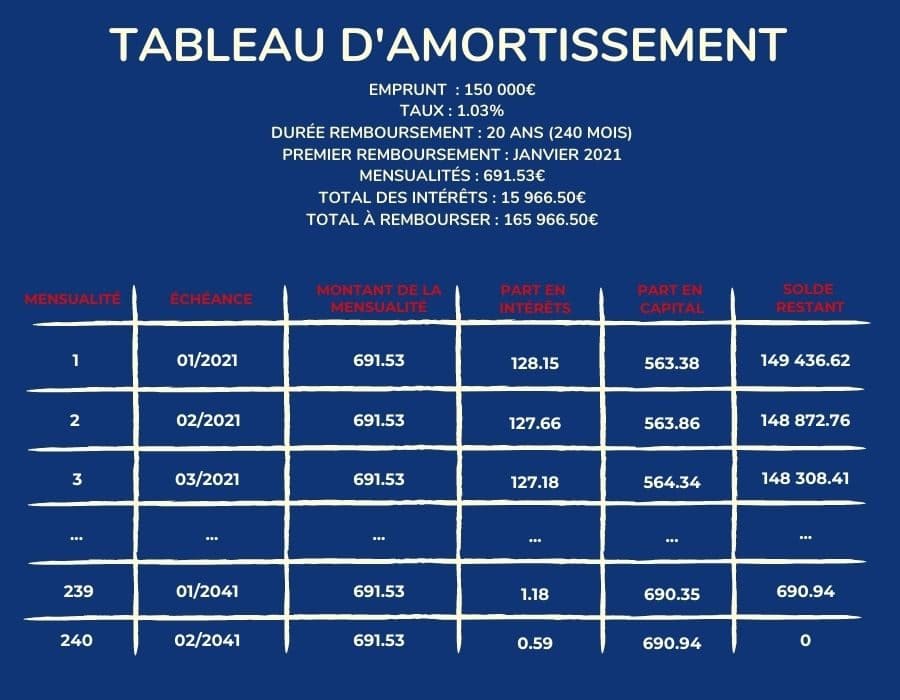

Le tableau du plan d’amortissement

Le plan d’amortissement est présenté sous la forme d’un tableau. Dont voici un exemple :

Le tableau reprend 6 points :

- Le nombre de mensualités à rembourser

- Son échéance

- Le montant de la mensualité à rembourser

- La part en intérêts

- La part en capital

La part en intérêts et la part en capital sont les montants qui composent la mensualité de remboursement. - Le solde restant à payer

Vous pouvez ainsi voir l’évolution du remboursement de votre prêt de mois en mois.

On appelle un prêt immobilier un prêt amortissable, étant donné que le taux d’emprunt s’amorti – diminue – de mensualité en mensualité. Au contraire du capital qui, lui, augmente au fil des mois.

Différentes solutions de plan d’amortissement

Il existe plusieurs solutions de plan d’amortissement lors d’un prêt hypothécaire.

Le plus pratiqué est le remboursement régulier comme mis en avant dans le tableau ci-dessus. Les solutions possibles pour un remboursement sont les suivantes :

- Le remboursement régulier à mensualités fixes : l’emprunter rembourse plus d’intérêts au début du remboursement et plus de capital à la fin. Les deux s’équilibrent afin que les mensualités de remboursement restent identiques.

- Le remboursement à intérêts constants : les intérêts et le capital restent inchangés du début à la fin du remboursement.

- Le remboursement à montant de capital fixe : comme son nom l’indique, le montant du capital reste identique. Par contre, les intérêts diminuent au fur est à mesure du temps.

N’hésitez pas à contacter Crédit 2000 pour toute question concernant votre prêt hypothécaire et le plan d’amortissement qui lui y est lié.